随机优化(Stochastic Optimization)

在一个充满不确定性(噪声)或者极其复杂(非凸)的环境中,如何利用“随机性”来找到最佳方案。

从确定性优化到随机优化

问题的定义:从确定性世界出发

一切始于一个经典的优化难题。假设我们需要寻找一个系统的最优状态,用数学语言描述就是:

$$\min_{x \in Q} E(x) = m$$其中:

- $x$ 是我们要寻找的参数(比如模型的权重、分子的构型)。

- $E(x)$ 是我们的能量函数(在机器学习中称为损失函数 Loss Function)。我们的目标是让它越小越好。

- $m$ 是理论上的全局最小值。

在确定性优化(Deterministic Method)的世界里,我们通常像瞎子下山一样,沿着梯度的方向一步步挪动。这在简单的地形(凸函数)很有效,但在复杂的现实问题中,我们很容易被困在局部最优的“坑”里出不来。

欢迎来到随机世界 (Welcome to Stochastic World)

为了跳出局部最优的陷阱,我们使用一个关键的转换:我们将“寻找最小能量”的问题,转化为了“寻找最大概率”的问题。

这种转换基于物理学中的 波尔兹曼分布(Boltzmann Distribution)。我们定义一个新的概率密度函数(PDF):

$$f(x) = A e^{-E(x)}$$其中,

- $f(x)$:概率密度函数,必须大于零

- $A = \frac{1}{\int e^{-E(x)} \, dx}$是 归一化常数 (Normalization Constant)

- 在统计物理学中,$A$ 的倒数有一个大名鼎鼎的名字:配分函数 (Partition Function),通常用符号 $Z$ 表示。$$Z = \frac{1}{A} = \int e^{-E(x)} \, dx$$

这里有一个极其巧妙的对应关系:

- $E(x)$ 越小(能量越低,是我们想要的)。

- $e^{-E(x)}$ 就越大。

- 这意味着,$E(x)$ 的 最小值点,恰好对应了概率分布 $f(x)$ 的 峰值(最大值)。

因此,原问题等价转化为:

$$\min E(x) \iff \max f(x)$$为什么要做这个转换?

因为在随机世界里,我们不再执着于“每一步必须往低处走”,而是将解空间看作一个概率场。我们允许算法在一定概率下接受“坏结果”,正是这种机制让我们有机会跳出局部陷阱。

引入温度参数 $\lambda$

为了控制搜索的过程,我们引入一个至关重要的参数 $\lambda$。于是这个概率密度函数就变成了:

$$f(x, \lambda) = A_\lambda e^{-\lambda E(x)}$$其中,$\lambda$ 大于零并与温度 $T$ 成反比:

$$\lambda = \frac{1}{T} \ge 0$$故而,$A$就变成了$A = \frac{1}{\int e^{-\lambda E(x)} \, dx}$

这个 $\lambda$(或 $T$)就像是一个调节器,决定了地形的“分辨率”或“反差”。我们可以通过调节它,来改变概率分布 $f(x, \lambda)$ 的形状。

两个极限状态:探索与锁定

通过分析 $\lambda$ 的极限情况,我们能完美揭示随机优化的运作机制:

状态 A:高温模式 (High Temperature)

当 $\lambda \to 0$ 时(意味着 $T \to \infty$):

- 数学上:$-\lambda E(x) \to 0$,导致 $e^{-\lambda E(x)} \to 1$。

- 结果: $f(x, \lambda) \to \text{Constant}$。

- 物理图景: 此时概率分布在整个空间趋于均匀。无论 $E(x)$ 高低,所有点被采样的概率几乎相等。

- 意义: 这是全图探索 (Exploration) 阶段。算法像气体分子一样在空间中剧烈运动,能够轻松跨越任何高山和深谷,确保我们不会漏掉全局最优解所在的区域。

状态 B:低温模式 (Low Temperature)

当 $\lambda \to \infty$ 时(意味着 $T \to 0$):

- 数学上:差异被无限放大。只要 $E(x)$ 稍微大一点点,$e^{-\lambda E(x)}$ 就会衰减得极快。

- 结果: 概率分布变成了一个尖峰(类似于狄拉克 $\delta$ 函数),仅在能量最低点 $m$ 处有值。

- 物理图景: 系统“冻结”了。

- 意义: 这是精细开发 (Exploitation) 阶段。算法锁定了当前区域的最低点,不再乱跑,从而获得高精度的解。

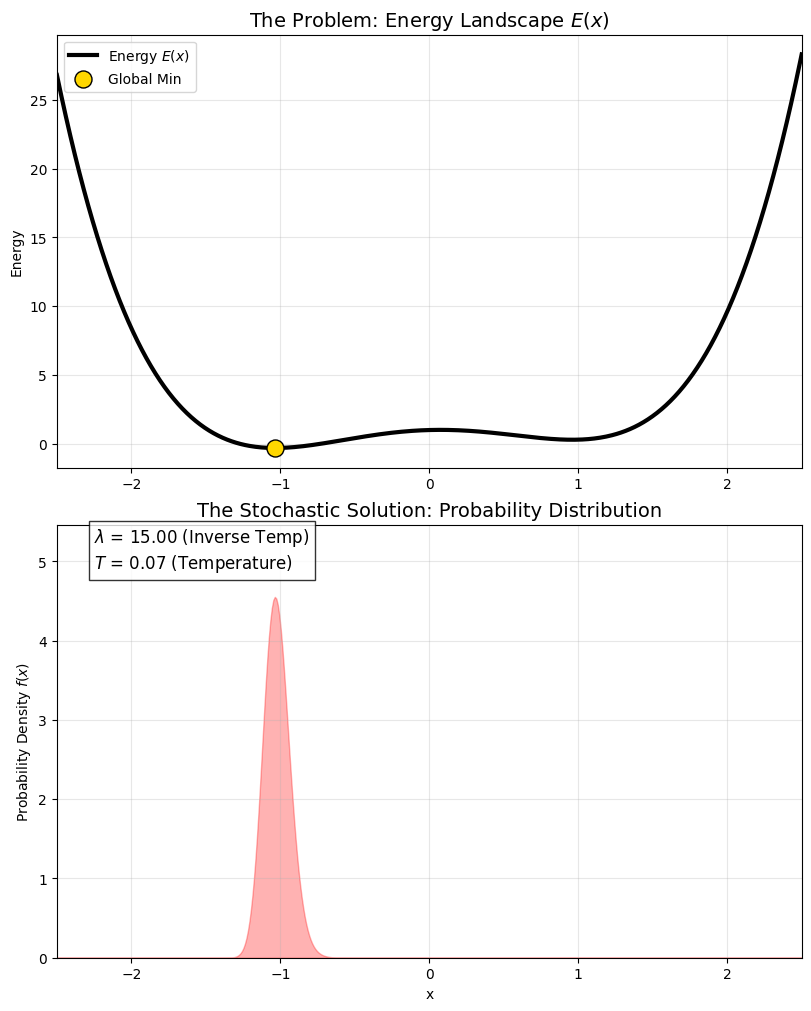

import numpy as np

import matplotlib.pyplot as plt

from matplotlib.animation import FuncAnimation, PillowWriter

# --- 1. 定义能量函数 (Energy Function) ---

# 我们设计一个不对称的双势阱:

# 一个深坑(全局最优),一个浅坑(局部最优)

def energy_function(x):

# (x^2 - 1)^2 是标准的W形双井

# + 0.3*x 用来倾斜它,使左边的坑比右边的深

return (x**2 - 1)**2 + 0.3 * x

# --- 2. 准备数据 ---

x = np.linspace(-2.5, 2.5, 500)

E = energy_function(x)

# 找到真正的全局最小值,用于绘图标记

min_idx = np.argmin(E)

global_min_x = x[min_idx]

global_min_y = E[min_idx]

# --- 3. 设置绘图布局 ---

fig, (ax1, ax2) = plt.subplots(2, 1, figsize=(8, 10), constrained_layout=True)

# 上图:能量景观 E(x) - 永远不变

ax1.plot(x, E, 'k-', linewidth=3, label='Energy $E(x)$')

ax1.scatter(global_min_x, global_min_y, color='gold', s=150, zorder=5, edgecolors='k', label='Global Min')

ax1.set_title("The Problem: Energy Landscape $E(x)$", fontsize=14)

ax1.set_ylabel("Energy")

ax1.grid(True, alpha=0.3)

ax1.legend()

ax1.set_xlim(-2.5, 2.5)

# 下图:概率分布 f(x) - 随温度变化

line, = ax2.plot([], [], 'r-', linewidth=3, alpha=0.8)

fill_poly = ax2.fill_between(x, np.zeros_like(x), np.zeros_like(x), color='red', alpha=0.3)

ax2.set_xlim(-2.5, 2.5)

ax2.set_ylabel("Probability Density $f(x)$")

ax2.set_xlabel("x")

ax2.grid(True, alpha=0.3)

# 动态文本:显示当前的 Lambda 和 Temperature

text_info = ax2.text(0.05, 0.9, '', transform=ax2.transAxes, fontsize=12,

bbox=dict(facecolor='white', alpha=0.8))

# --- 4. 动画逻辑 ---

# Lambda 从 0.1 (高温) 变到 10.0 (低温)

# 我们用对数刻度,让高温阶段展示得慢一点,低温阶段快一点

lambdas = np.logspace(np.log10(0.1), np.log10(15.0), 100)

def init():

line.set_data([], [])

return line,

def update(frame_lambda):

global fill_poly

# === 核心物理计算 ===

# 1. 计算玻尔兹曼因子 (未归一化概率)

# e^(-lambda * E)

unnormalized_prob = np.exp(-frame_lambda * E)

# 2. 计算归一化常数 A (Partition Function Z)

# 利用梯形法则进行数值积分

integral_Z = np.trapezoid(unnormalized_prob, x)

A = 1.0 / integral_Z

# 3. 得到最终概率分布 f(x)

# f(x) = A * e^(-lambda * E)

pdf = A * unnormalized_prob

# =================

# 更新曲线

line.set_data(x, pdf)

# 更新填充区域 (需要移除旧的,画新的)

fill_poly.remove()

fill_poly = ax2.fill_between(x, 0, pdf, color='red', alpha=0.3)

# 动态调整Y轴高度 (因为尖峰会越来越高)

ax2.set_ylim(0, np.max(pdf) * 1.2)

# 更新标题和文字

T = 1 / frame_lambda

ax2.set_title(f"The Stochastic Solution: Probability Distribution", fontsize=14)

text_info.set_text(f"$\lambda$ = {frame_lambda:.2f} (Inverse Temp)\n$T$ = {T:.2f} (Temperature)")

return line, fill_poly, text_info

# --- 5. 生成并保存动画 ---

print("正在生成动画,请稍候...")

ani = FuncAnimation(fig, update, frames=lambdas, init_func=init, blit=False)

# 保存为 GIF (需要安装 imagemagick 或使用 pillow)

ani.save('simulated_annealing.gif', writer=PillowWriter(fps=15))

print("✅ 动画已保存为 'simulated_annealing.gif'")

# 如果在 Jupyter Notebook 中,可以直接解开下面这行注释来显示

#plt.show()

<>:86: SyntaxWarning: invalid escape sequence '\l'

<>:86: SyntaxWarning: invalid escape sequence '\l'

/var/folders/mx/684cy0qs5zd3c_pdx4wy4pkc0000gn/T/ipykernel_94026/3433752484.py:86: SyntaxWarning: invalid escape sequence '\l'

text_info.set_text(f"$\lambda$ = {frame_lambda:.2f} (Inverse Temp)\n$T$ = {T:.2f} (Temperature)")

正在生成动画,请稍候...

✅ 动画已保存为 'simulated_annealing.gif'

这是一个经典的 “双势阱”(Double Well) 能量函数:

- 它有一个全局最优解(深坑)。

- 还有一个局部最优解(浅坑)。

在高温时,概率分布同时覆盖两个坑(由 $A$ 统管);随着温度降低($\lambda$ 变大),概率分布是如何逐渐“抛弃”局部最优,全部挤到全局最优那个“尖峰”里的。

从 MCMC 到优化——退火的艺术 (The Bridge: Simulated Annealing)

模拟退火 (Simulated Annealing,SA) 是一种通用概率优化算法。

- 名字来源:来自于冶金学中的“退火”工艺。

- 物理退火:把金属加热到很高温(原子乱跑),然后慢慢冷却。这样原子有足够的时间找到能量最低的晶体结构,金属就会变得坚硬且无缺陷。

- 算法退火:把参数 $x$ 扔到很高温(随机乱跑),然后慢慢降低 $T$。这样 $x$ 有足够的时间跳出局部最优,最终落入全局最优。

- 核心特征:它是一种 “允许后悔” 的算法。也就是在搜索过程中,它不仅接受“好”的解,也会以一定概率接受“坏”的解(为了跳出坑)。

之前提到的的 Steepest Descent (梯度下降) 是个“势利眼”,只往低处走。如果地形是像 鸡蛋托盘 那样的(无数个小坑),梯度下降掉进第一个坑就死在那里了。

而 SA 的优势在于:

- 全局搜索能力:因为它在高温时接受“坏解”,所以它能爬坡翻越山岭,去探索未知的领域。

- 不依赖梯度:它不需要求导($f(x)$ 甚至可以是不连续的)。

- 万金油:不管函数长多丑,只要你能算出函数值,它就能跑。

- 无论$f(x)$是否凸,都能应用

算法流程

- 定义转换 (Transform): 我们不直接去解 $\min E(x)$,而是构建一个概率分布:$$f(x) \propto e^{-E(x)/T}$$

- 这里 $\lambda = 1/T$

- 直觉:把“地形高度”变成“概率密度”。坑越深($E$ 越小),概率越大;山越高($E$ 越大),概率越小。

- 高温探索 (Explore) (高温采样):

- 操作:设置一个很高的初始温度 $T_{max}$。

- 现象:

- 当 $T$ 很大时,$E(x)/T \approx 0$,所以 $e^0 \approx 1$。

- 整个概率分布是扁平的(Flat),接近均衡分布。

- 这时候你丢下去的“粒子”(采样点)会满地图乱跑(因为去到哪里的概率基本一致),可以轻易翻过高山,跳出局部陷阱。

- 降温过程 (Cooling / Annealing): 慢慢降低温度 $T$(增大 $\lambda$)。

- 操作:按照一个时间表逐渐降低 $T$。

- 例如:$T(t) \sim \frac{c}{\log(1+t)}$

- 这是一个非常著名的理论公式(Geman & Geman, 1984),保证能找到全局最优,但它降温极慢。

- 实际工程中,我们通常用更快的方法,比如 $T_{new} = T_{old} \times \alpha$。

- $\alpha$:冷却系数 (Cooling Rate),通常取 $0.8$ 到 $0.99$ 之间。

- 例如:$T(t) \sim \frac{c}{\log(1+t)}$

- 现象:随着温度降低,分布图开始“变形”。原本平坦的地方变低,原本深坑的地方变得更深(概率峰值更尖)。

- 操作:按照一个时间表逐渐降低 $T$。

- 低温开发 (Exploit) :持续采样 (Loop till Low T)

- 操作:继续循环“采样 -> 降温 -> 采样”,直到温度 $T$ 非常低

- ⚠️ 但不能等于 0,否则除数无意义。

- 现象:此时概率分布已经变成了一根针(Dirac Delta)。粒子基本被“锁死”在那个最深的坑里,很难再跳出来了。

- 操作:继续循环“采样 -> 降温 -> 采样”,直到温度 $T$ 非常低

- 均值估算 (Sample & Average)

- 操作:在低温阶段采集一堆样本 $x_1, x_2, ..., x_n$,算出它们的平均值。

- 结论:这个平均值 $\bar{x}$ 就是我们估计的全局最小值位置 $x_{min}$。

注意:

- 刚开始 $T$ 很大,$\Delta E / T$ 很小,$P$ 接近 1。算法几乎接受所有坏解(疯狂乱跑)。

- 后来 $T$ 很小,$\Delta E / T$ 很大,$P$ 接近 0。算法几乎拒绝所有坏解(变成了梯度下降)。

示例

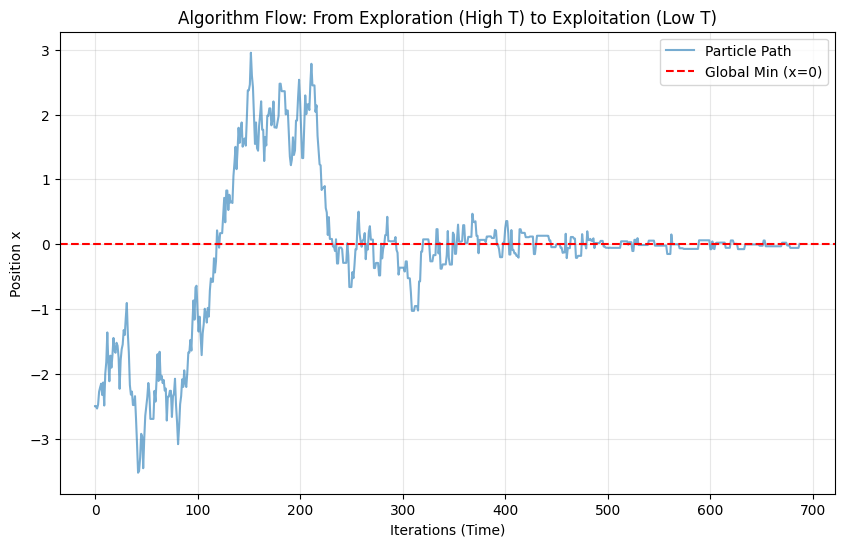

一维

这里使用一个有多处陷阱的函数来展示“温度控制”和“Metropolis采样”的结合:$E(x) = x^2 - \cos(\pi x)$。

import numpy as np

import matplotlib.pyplot as plt

# --- 1. 目标函数 (Energy Function) ---

def E(x):

return x**2 - np.cos(np.pi * x)

# --- 2. 采样核心: Metropolis 准则 ---

# 这是一个"抽样机",负责根据当前温度 T 生成样本

def sample_one_step(x_curr, T):

# a. 提议 (Propose): 随机往左或往右迈一步

x_next = x_curr + np.random.uniform(-0.5, 0.5)

# b. 能量差 (Delta E)

dE = E(x_next) - E(x_curr)

# c. 接受/拒绝 (Accept/Reject)

# 核心逻辑:如果新位置能量低,一定去;如果高,有一定概率去(取决于温度T)

if dE < 0 or np.random.rand() < np.exp(-dE / T):

return x_next # 接受移动

else:

return x_curr # 拒绝移动,待在原地

# --- 主流程: 对应你的笔记步骤 ---

def run_stochastic_optimization():

# 初始化

x = -2.5 # 起点 (故意选在一个较远的局部最优附近)

T = 10.0 # T_max (高温)

T_min = 0.01 # T_min (低温截止)

alpha = 0.99 # 降温系数 (实际常用的降温方式)

path = [] # 记录走过的路径

temps = [] # 记录温度变化

print(f"{'Step':<6} | {'Temp':<8} | {'Current x':<10} | {'Action'}")

print("-" * 45)

step = 0

# 流程 4: 直到温度非常低 (Till a very low T)

while T > T_min:

# 流程 2 & 3: 采样 并 降温

x = sample_one_step(x, T)

# 记录数据

path.append(x)

temps.append(T)

# 打印中间过程 (每隔200步)

if step % 200 == 0:

status = "Explore 🎲" if T > 1.0 else "Exploit 🎯"

print(f"{step:<6} | {T:<8.4f} | {x:<10.4f} | {status}")

# 降温 (Decrease T)

T = T * alpha

step += 1

# 流程 5: 统计均值 (Avg Samples)

# 取最后 100 个低温样本的均值

final_samples = path[-100:]

estimated_min = np.mean(final_samples)

print("-" * 45)

print(f"✅ 最终估算结果: x = {estimated_min:.4f}")

print(f"✅ 真实最小值: x = 0.0000 (大概率重合)")

return path, temps

# --- 运行并可视化 ---

path, temps = run_stochastic_optimization()

# 画图展示粒子是如何"从乱跑"到"归位"的

plt.figure(figsize=(10, 6))

plt.plot(path, alpha=0.6, label='Particle Path')

plt.xlabel('Iterations (Time)')

plt.ylabel('Position x')

plt.title('Algorithm Flow: From Exploration (High T) to Exploitation (Low T)')

plt.axhline(0, color='r', linestyle='--', label='Global Min (x=0)')

plt.grid(True, alpha=0.3)

plt.legend()

plt.show()

Step | Temp | Current x | Action

---------------------------------------------

0 | 10.0000 | -2.5000 | Explore 🎲

200 | 1.3398 | 1.6236 | Explore 🎲

400 | 0.1795 | 0.2889 | Exploit 🎯

600 | 0.0241 | 0.0178 | Exploit 🎯

---------------------------------------------

✅ 最终估算结果: x = -0.0050

✅ 真实最小值: x = 0.0000 (大概率重合)

上面生成的图

- 前半段 (左边):曲线震荡非常剧烈。这就是高温探索,粒子根本不在乎那里是坑,它在整个区域乱跳。

- 后半段 (右边):曲线变成了一条直线。这就是低温锁定,粒子被困在了 $x=0$ 附近。

- 结果:最后我们把后半段那些“静止”的点取平均,就得到了精准的最小值。

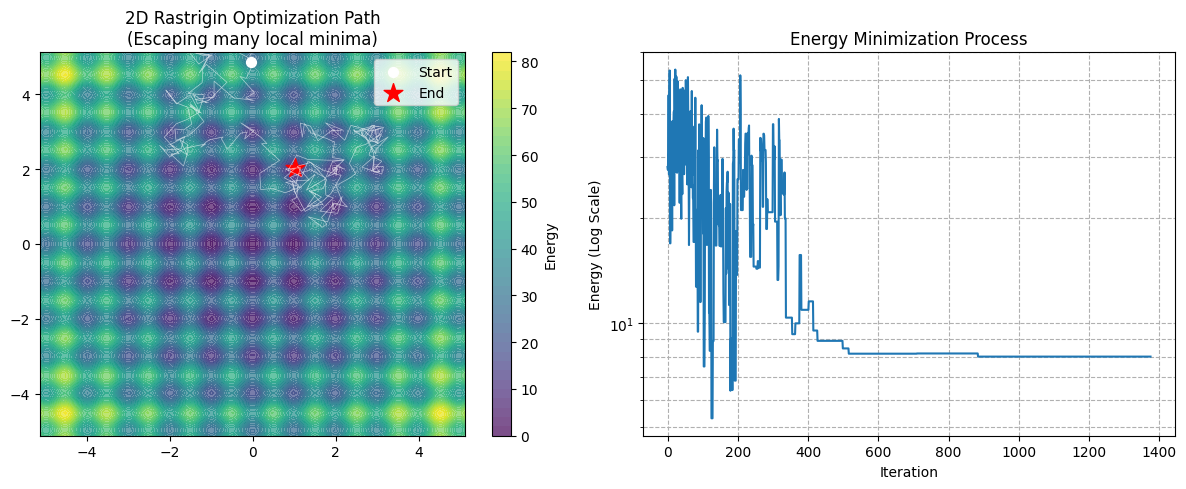

N 维

为了演示 N 维的挑战性,我们选用著名的 Rastrigin 函数。这是一个“恶名昭彰”的测试函数:它就像一个布满鸡蛋托盘的大碗,宏观上看是个碗(有全局最优),但微观上到处都是坑(局部最优)。

N 维 Rastrigin 函数定义公式如下($A=10$):

$$f(\mathbf{x}) = 10n + \sum_{i=1}^n (x_i^2 - 10 \cos(2\pi x_i))$$它的全局最小值在原点 $\mathbf{x} = [0, 0, \dots, 0]$,函数值为 0。

import numpy as np

import matplotlib.pyplot as plt

# --- 1. 定义 N 维目标函数 (Rastrigin Function) ---

def rastrigin(x):

# x 是一个向量 (numpy array)

# A * n + sum(x^2 - A * cos(2*pi*x))

A = 10

n = len(x)

return A * n + np.sum(x**2 - A * np.cos(2 * np.pi * x))

# --- 2. N 维邻域生成 (Proposal) ---

def get_neighbor(x_curr, step_size=0.5):

# 关键点:我们在 N 维空间中随机游走

# size=len(x_curr) 保证了生成的扰动向量和 x 维度一致

perturbation = np.random.uniform(-step_size, step_size, size=len(x_curr))

return x_curr + perturbation

# --- 3. 模拟退火主程序 ---

def simulated_annealing_nd(n_dim=2, n_iter=2000):

# 初始化:在一个范围内随机生成起点 (-5.12 到 5.12 是 Rastrigin 的标准定义域)

current_x = np.random.uniform(-5.12, 5.12, size=n_dim)

current_E = rastrigin(current_x)

# 记录最佳解 (Best So Far),防止跑丢了

best_x = current_x.copy()

best_E = current_E

# 温度设置

T = 100.0

T_min = 1e-4

alpha = 0.99 # 降温系数

path = [current_x] # 记录路径用于画图

energy_history = [current_E]

print(f"开始 {n_dim} 维优化...")

print(f"起点: {np.round(current_x, 2)}, Energy: {current_E:.2f}")

iter_count = 0

while T > T_min and iter_count < n_iter:

# 1. 提议新位置 (向量加法)

new_x = get_neighbor(current_x)

# 防止跑出定义域 (Rastrigin 通常限制在 [-5.12, 5.12])

new_x = np.clip(new_x, -5.12, 5.12)

new_E = rastrigin(new_x)

# 2. 计算能量差

dE = new_E - current_E

# 3. Metropolis 准则 (和 1 维一模一样)

if dE < 0 or np.random.rand() < np.exp(-dE / T):

current_x = new_x

current_E = new_E

# 更新历史最佳

if current_E < best_E:

best_x = current_x.copy()

best_E = current_E

path.append(current_x)

energy_history.append(current_E)

T *= alpha

iter_count += 1

print(f"结束. 最终位置: {np.round(best_x, 4)}")

print(f"最终能量: {best_E:.6f} (理论最优是 0.0)")

return np.array(path), energy_history, best_x

# --- 运行: 这里我们设为 2 维以便画图,但算法支持 N 维 ---

DIMENSION = 2

path, energies, final_sol = simulated_annealing_nd(n_dim=DIMENSION, n_iter=3000)

# --- 4. 可视化 (仅适用于 2D) ---

if DIMENSION == 2:

plt.figure(figsize=(12, 5))

# 子图 1: 地形图和路径

plt.subplot(1, 2, 1)

x_grid = np.linspace(-5.12, 5.12, 100)

y_grid = np.linspace(-5.12, 5.12, 100)

X, Y = np.meshgrid(x_grid, y_grid)

# 计算网格上每个点的 Z 值

Z = np.zeros_like(X)

for i in range(X.shape[0]):

for j in range(X.shape[1]):

Z[i,j] = rastrigin(np.array([X[i,j], Y[i,j]]))

plt.contourf(X, Y, Z, levels=50, cmap='viridis', alpha=0.7)

plt.colorbar(label='Energy')

# 画路径:起点是白色,终点是红色

plt.plot(path[:, 0], path[:, 1], 'w-', linewidth=0.5, alpha=0.6)

plt.scatter(path[0, 0], path[0, 1], c='white', s=50, label='Start')

plt.scatter(final_sol[0], final_sol[1], c='red', marker='*', s=200, label='End')

plt.legend()

plt.title(f"2D Rastrigin Optimization Path\n(Escaping many local minima)")

# 子图 2: 能量下降曲线

plt.subplot(1, 2, 2)

plt.plot(energies)

plt.yscale('log') # 用对数坐标看,因为后期下降很微小

plt.xlabel('Iteration')

plt.ylabel('Energy (Log Scale)')

plt.title('Energy Minimization Process')

plt.grid(True, which="both", ls="--")

plt.tight_layout()

plt.show()

开始 2 维优化...

起点: [-2.9 -2.5], Energy: 36.46

结束. 最终位置: [-0.0686 -0.9187]

最终能量: 3.039640 (理论最优是 0.0)

- 代码中的关键行:

perturbation = np.random.uniform(-step_size, step_size, size=len(x_curr))这就是 N 维扩展的核心。我们一次性生成了一个 N 维的随机向量。- 在数学上,这相当于在 N 维超球体(或超立方体)中随机选一个方向跳出去。

- Rastrigin 的地形 (左图):你会看到有很多深蓝色的圈圈,每一个都是一个局部陷阱。

- 如果是 梯度下降(Gradient Descent):它大概率会掉进离起点最近的那个蓝色圈圈里,然后死在那里。

- 模拟退火:你会看到白色的路径在图上乱窜(特别是前期)。它会跳进一个坑,跳出来,再跳进另一个坑,直到温度降低,被“吸”进最中间那个最深的坑(红色五角星)。

- Pincus Theorem 在 N 维的意义:即使是 N 维,Pincus Theorem 依然成立:$$\lim_{\lambda \to \infty} \frac{\int_{\mathbb{R}^N} \mathbf{x} e^{-\lambda E(\mathbf{x})} d\mathbf{x}}{\int_{\mathbb{R}^N} e^{-\lambda E(\mathbf{x})} d\mathbf{x}} = \mathbf{x}_{min}$$

- 这说明无论维度多高,只要我们能通过降温过程正确地从那个 N 维概率分布中采样,均值(或最后停留的位置)依然是全局最优。

证明退火算法的正确性:Pincus Theorem

Pincus Theorem 为模拟退火算法提供了收敛性的理论保证(Theoretical Guarantee)。 Pincus Theorem 证明了“如果温度降到 0,这一堆样本的平均值就是全局最优解”; 模拟退火算法则负责“如何安全、平稳地把温度降到 0,而不让样本卡在半路”。

Pincus Theorem (1968年由 Mark Pincus 提出)

Pincus Theorem 是一个数学桥梁,它证明了:当我们把温度降到极低($\lambda \to \infty$)时,一个函数的“加权平均值”(期望),就会收敛于这个函数的“全局最小值点”。

它把一个 “寻找极值的问题”(Optimization)变成了一个“计算积分的问题”(Integration)。

假设你有一个目标函数 $f(x)$,定义域为 $D$,你想要找到它的全局最小值点 $x^*$。Pincus Theorem 指出:

$$x^* = \lim_{\lambda \to \infty} \frac{\int_D x \cdot e^{-\lambda f(x)} \, dx}{\int_D e^{-\lambda f(x)} \, dx}$$或者写成统计学的期望形式:

$$x^* = \lim_{\lambda \to \infty} \mathbb{E}_{\lambda}[x]$$其中 $\lambda$ 是一个参数(对应物理中的 $1/T$)。

证明

我们的目标是求这个分式的极限:

$$\langle x \rangle_\lambda = \frac{\int x \cdot e^{-\lambda E(x)} \, dx}{\int e^{-\lambda E(x)} \, dx}$$我们要证明:当 $\lambda \to \infty$ 时,这个结果等于 $x^*$(即 $E(x)$ 的全局最小值点)。

关键技巧:既然 $\lambda$ 很大,为了看清谁在主导,我们把分子和分母同时提取出那个“最大的项”。

第一步:提取“最大公约数”

假设 $x^*$ 是唯一的全局最小值点。那么对于任何 $x \neq x^*$,都有 $E(x) > E(x^*)$。

我们在分子和分母中,同时提出 $e^{-\lambda E(x^*)}$ 这一项:

- 分母:$$\int e^{-\lambda E(x)} \, dx = \int e^{-\lambda [E(x^*) + (E(x) - E(x^*))]} \, dx = e^{-\lambda E(x^*)} \int e^{-\lambda (E(x) - E(x^*))} \, dx$$

- 分子:$$\int x e^{-\lambda E(x)} \, dx = e^{-\lambda E(x^*)} \int x \cdot e^{-\lambda (E(x) - E(x^*))} \, dx$$

把它代回原式,你会发现 $e^{-\lambda E(x^*)}$ 在分子分母中约分消掉了!

$$\langle x \rangle_\lambda = \frac{\int x \cdot e^{-\lambda (E(x) - E(x^*))} \, dx}{\int e^{-\lambda (E(x) - E(x^*))} \, dx}$$这一步非常关键。现在积分里的指数变成了 $-\lambda (E(x) - E(x^*))$。注意括号里的 $\Delta E = E(x) - E(x^*)$ 永远是大于等于 0 的。

第二步:切分积分区域 (邻域 vs. 远方)

现在我们把积分区域分成两部分:

- 极小值附近的小邻域 $U_\epsilon$: $|x - x^*| < \epsilon$(这里 $\epsilon$ 是个很小的数)。

- 其余区域 $R$:远离最小值的地方。

让我们看看当 $\lambda \to \infty$ 时,这两部分分别发生了什么。

- 分析“其余区域 R”(远离最小值的地方):在这些地方,$\Delta E = E(x) - E(x^*)$ 肯定有一个大于 0 的最小值,设为 $\delta > 0$。那么指数项 $e^{-\lambda \Delta E} \le e^{-\lambda \delta}$。当 $\lambda \to \infty$ 时,这一项会以指数级速度衰减到 0。这意味着:在极限情况下,所有远离 $x^*$ 的区域,对积分的贡献都可以忽略不计。

- 分析“邻域 $U_\epsilon$”(极小值附近):在这个微小的区域里,$\Delta E \approx 0$,所以 $e^{-\lambda \Delta E} \approx 1$(或者衰减得很慢)。整个积分的值,完全由这一小块区域主导。

第三步:局部泰勒展开 (Taylor Expansion)

为了更精确,我们在 $x^*$ 附近对 $E(x)$ 做泰勒展开:

$$E(x) \approx E(x^*) + E'(x^*)(x-x^*) + \frac{1}{2}E''(x^*)(x-x^*)^2$$因为 $x^*$ 是极值点,一阶导数 $E'(x^*) = 0$。且假设它是极小值,二阶导数 $E''(x^*) = k > 0$。所以:

$$E(x) - E(x^*) \approx \frac{1}{2} k (x-x^*)^2$$代入我们的积分式(只看邻域部分):

$$\text{分母} \approx \int_{x^*-\epsilon}^{x^*+\epsilon} e^{-\lambda \frac{1}{2} k (x-x^*)^2} \, dx$$看!这变成了一个标准的高斯积分 (Gaussian Integral)。如果你还记得高斯积分公式 $\int e^{-ax^2} dx = \sqrt{\frac{\pi}{a}}$,那这里 $a = \frac{\lambda k}{2}$。

所以分母大约是:

$$\text{分母} \approx \sqrt{\frac{2\pi}{\lambda k}}$$同理,分子由两部分组成:$x$ 和高斯分布。因为积分范围非常小(在 $x^*$ 附近),我们可以把 $x$ 近似看作常数 $x^*$ 提出来:

$$ \text{分子} \approx \int_{x^*-\epsilon}^{x^*+\epsilon} x \cdot e^{-\lambda \frac{1}{2} k (x-x^*)^2} \, dx \approx x^* \cdot \underbrace{\int e^{-\dots} dx}_{\text{分母的积分}} $$$$ \text{分子} \approx x^* \cdot \sqrt{\frac{2\pi}{\lambda k}} $$第四步:见证奇迹的约分

现在我们把分子分母重新放在一起:

$$\lim_{\lambda \to \infty} \langle x \rangle_\lambda \approx \frac{x^* \cdot \sqrt{\frac{2\pi}{\lambda k}}}{\sqrt{\frac{2\pi}{\lambda k}}}$$那堆复杂的根号、$\pi$、二阶导数 $k$、甚至 $\lambda$ 本身,全部在分子分母中抵消了!最后剩下的只有:

$$= x^*$$更多的例子

该示例来自课堂

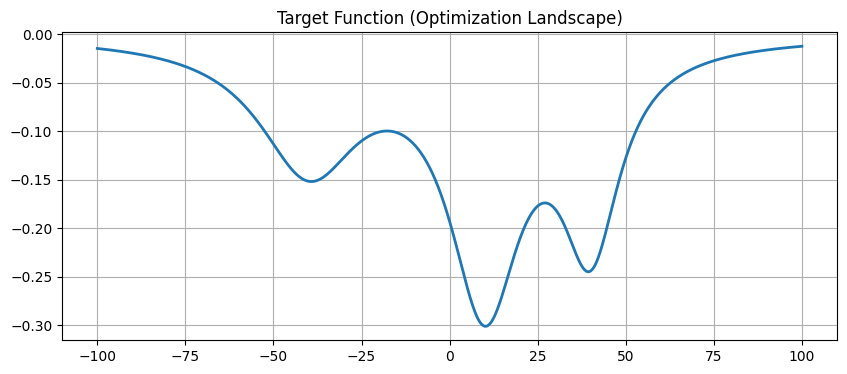

这个例子是一个非常经典的优化案例,演示了如何使用 模拟退火 (Simulated Annealing, SA) 算法来寻找一个多峰函数(有多个局部最低点)的全局最小值,并将其与 确定性算法(牛顿法) 进行对比,从而展示了随机算法在面对复杂地形时的优势。

定义目标函数

我们先定义了一个函数,它是由三个倒数二次函数相加而成的:

$$ \frac{a}{b+(x+c)^2} $$- 几何意义:这会在图像上形成三个主要的“凹坑”(局部最小值)。

- 挑战:其中有一个是最深的(全局最优),另外两个是陷阱。如果我们只看脚下的坡度(梯度下降/牛顿法),很容易掉进浅坑里出不来。

import numpy as np

import matplotlib.pyplot as plt

# ==========================================

# 1. 定义目标函数 (Target Function)

# ==========================================

# 这是一个构造出来的多峰函数,有多个坑

def target_func(x):

# 参数 (对应 MATLAB 中的 a, b, c)

a = np.array([-40, -20, -40])

b = np.array([150, 100, 300])

c = np.array([-10, -40, 40])

y = 0

for i in range(3):

y += a[i] / (b[i] + (x + c[i])**2)

return y

# 绘图范围

xmin, xmax = -100, 100

x_vec = np.linspace(xmin, xmax, 1000)

y_vec = target_func(x_vec)

plt.figure(figsize=(10, 4))

plt.plot(x_vec, y_vec, linewidth=2)

plt.title('Target Function (Optimization Landscape)')

plt.grid(True)

plt.show()

温度法则 (Temperature Law):SA 的灵魂

这是模拟退火最关键的设置。

在模拟退火中,我们将目标函数值 $E(x)$(能量)映射为概率 $P(x)$。映射规则是 玻尔兹曼分布:

$$P(x) = \frac{1}{Z} \cdot e^{-\frac{E(x)}{T}}$$- $E(x)$:能量(也就是我们要最小化的目标函数值)。

- $T$:温度。

- $Z$:归一化常数(Partition Function,就是那个积分 $\int e^{-E/T} dx$)。重点是它是个常数。

现在,我们把玻尔兹曼分布代入 Metropolis 算法的接受率公式 $\alpha = \min\left(1, \frac{P(\text{new})}{P(\text{old})}\right)$ 里:

$$\frac{P(\text{new})}{P(\text{old})} = \frac{\frac{1}{Z} \cdot e^{-\frac{E(\text{new})}{T}}}{\frac{1}{Z} \cdot e^{-\frac{E(\text{old})}{T}}}$$第一步:消去 $Z$常数 $Z$ 在分子分母中直接抵消了!(这也是为什么 MCMC 这么厉害,我们根本不需要算出那个难算的 $Z$)。

$$= \frac{e^{-\frac{E(\text{new})}{T}}}{e^{-\frac{E(\text{old})}{T}}}$$第二步:合并指数根据指数运算规则 $\frac{e^A}{e^B} = e^{A-B}$:

$$= e^{-\frac{E(\text{new})}{T} - \left(-\frac{E(\text{old})}{T}\right)}$$$$= e^{-\frac{E(\text{new}) - E(\text{old})}{T}}$$第三步:定义 $\Delta E$令 $\Delta E = E(\text{new}) - E(\text{old})$(能量差),公式就变成了:

$$= e^{-\frac{\Delta E}{T}}$$因此,接受概率公式(Metropolis Criterion)变成了:

$$P(\text{accept}) = \exp\left(-\frac{\Delta E}{T}\right)$$- $\Delta E$:能量变差了多少(比如往山上爬了多高)。

- $T$:当前的温度(容忍度)。

- $P$:我们接受这个“坏移动”的概率。

这个公式告诉我们:温度 $T$ 越高,容忍度越高,接受坏移动的概率 $P$ 就越大。

我们可以通过这个公式来反推温度:

- 原公式:$$P = e^{-\frac{\Delta E}{T}}$$

- 两边取自然对数 ($\ln$):$$\ln(P) = -\frac{\Delta E}{T}$$(注意:因为 $P < 1$,所以 $\ln(P)$ 是负数,负负得正,公式没问题)

- 移项求 $T$:$$T = -\frac{\Delta E}{\ln(P)}$$

那么,为什么要计算 $T_{in}$ 和 $T_{end}$呢?

- 不像梯度下降直接设一个学习率,SA 的温度通过物理意义来设定。

- 初始温度 $T_{in}$:我们将其设定为“即使是最坏的情况(从最低点跳到最高点),也要有 80% 的概率($P=0.8$)接受”。这保证了在算法刚开始时,粒子几乎可以在地图上任意瞬移,绝对不会被困在任何局部最优里。这就是 “高温探索 (High Exploration)”。

- $\Delta E$ 取值:

max(fx) - min(fx)。这代表了整个地图上最大可能的落差。也就是“从最低谷跳到最高峰”这种最极端的情况。

- $\Delta E$ 取值:

- 结束温度 $T_{end}$:我们将其设定为“对于很小的能量波动 ($\Delta E=10^{-3}$),只有 5% 的概率($P=0.05$)接受”。这保证了算法在结束时已经 “冻结”。它不再乱跳,而是进行最后的精细微调,锁死在当前找到的(全局)最优解附近。这就是 “低温开发 (Low Exploitation)”。

- $\Delta E$ 取值:1e-3 (0.001)

- 这代表了一个极小的扰动。

- $\Delta E$ 取值:1e-3 (0.001)

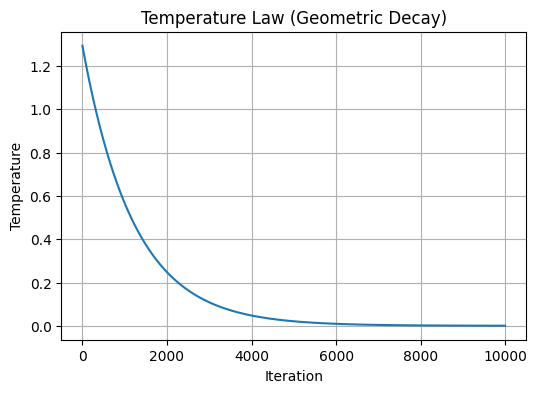

几何冷却:$$T(k) = T_{in} \cdot e^{-\tau k}$$

几何冷却法则(Geometric Cooling)并不是物理定律推导出来的“真理”,而是工程师们为了在有限时间内跑出结果,对“上帝法则”(对数冷却,Geman-Geman Theorem)做出的一个最优秀的妥协。

由于 “上帝法则”太慢,我们就想办法加快一点。我们不再要求“百分之百找到全局最优”,只要“大概率找到”或者“找到足够好的解”就行。

于是,Kirkpatrick 等人在 1983 年提出模拟退火时,直接借用了物理学中牛顿冷却定律的近似思想: 每次让温度降低一个固定的百分比。 这就像一杯热水放在空气中,每过一分钟,温差就减小一点点。

这个思想的离散形式就是:

$$T_{k+1} = \alpha \cdot T_k$$- $\alpha$:冷却系数 (Cooling Rate),通常取 $0.8$ 到 $0.99$ 之间。

- 如果是 0.99,意味着每次迭代温度只降 1%。

- 这保证了温度下降得不快也不慢。

如果我们把 $T_{k+1} = \alpha T_k$ 展开:

- $T_1 = \alpha T_0$

- $T_2 = \alpha T_1 = \alpha^2 T_0$

- …

- $T_k = \alpha^k T_0$

利用数学变换 $\alpha = e^{\ln(\alpha)}$,设 $\tau = -\ln(\alpha)$(因为 $\alpha < 1$,所以 $\ln(\alpha)$ 是负数,$\tau$ 是正数):

$$T(k) = T_0 \cdot e^{-\tau k}$$BINGO!

在这个几何冷却法则中,,$\tau$ 是一个衰减常数 (Decay Constant),或者更直观地说,它代表了 “降温的速率”,控制着那条降温曲线的弯曲程度。

- 如果 $\tau$ 很大:

- $e^{-\tau}$ 会很小。

- 温度会像跳水一样断崖式下跌。前期降温极快,很快就没热度了。

- 这通常发生在 $T_{in}$ 很高而 $T_{end}$ 很低,或者迭代次数 $i_{max}$ 很短的时候。

- 如果 $\tau$ 很小:

- $e^{-\tau}$ 接近 1。

- 温度下降得很平缓,像一条温柔的滑梯。

- 这给了算法更多的时间在高温区探索。

我们可以推导下这个 $\tau$。我们有两个硬性约束条件(边界条件):

- 起点:当 $k=0$(第1次迭代)时,温度必须是 $T_{in}$。

- 终点:当 $k = i_{max}-1$(最后一次迭代)时,温度必须是 $T_{end}$。

我们把终点条件代入这个指数衰减(几何冷却)公式中:

$$T_{end} = T_{in} \cdot e^{-\tau (i_{max} - 1)}$$- 把 $T_{in}$ 除过去:$$\frac{T_{end}}{T_{in}} = e^{-\tau (i_{max} - 1)}$$

- 两边取自然对数 ($\ln$):$$\ln\left(\frac{T_{end}}{T_{in}}\right) = -\tau (i_{max} - 1)$$

- 把 $-\tau$ 以外的项移到左边:$$\tau = -\frac{\ln(T_{end}/T_{in})}{i_{max} - 1}$$

于是,我们就得到了 $\tau$ 的计算公式。

# ==========================================

# 2. 定义冷却计划 (Temperature Schedule)

# ==========================================

# 我们希望:

# - 初始温度 Tin 时:即使是最大的能量差,也有 80% 的概率被接受 (高探索)

# - 结束温度 Tend 时:即使是很小的能量差(1e-3),也只有 5% 的概率被接受 (高锁定)

y_max, y_min = np.max(y_vec), np.min(y_vec)

delta_E_max = y_max - y_min

# 根据公式反推温度

# P = exp(-dE / T) => ln(P) = -dE / T => T = -dE / ln(P)

T_in = -delta_E_max / np.log(0.8)

T_end = -1e-3 / np.log(0.05)

n_iter = 10000

# 几何冷却法则: T(k) = T_in * exp(-tau * k)

# 在 k = n_iter-1 时 T = T_end

tau = -np.log(T_end / T_in) / (n_iter - 1)

iterations = np.arange(n_iter)

T_schedule = T_in * np.exp(-tau * iterations)

plt.figure(figsize=(6, 4))

plt.plot(iterations, T_schedule)

plt.title('Temperature Law (Geometric Decay)')

plt.xlabel('Iteration')

plt.ylabel('Temperature')

plt.grid(True)

plt.show()

模拟退火主循环 (Metropolis 核心)

循环内部是标准的 Metropolis 算法:

- 随机游走:

randn(1)*sd + sx(i-1)。基于上一步的位置,像醉汉一样随机迈一步。 - 能量差判定:

- 如果新位置更低(更好),$\Delta E < 0$,接受率 $>1$,直接去。

- 如果新位置更高(更坏),$\Delta E > 0$,计算 $e^{-\Delta E/T}$。

- 关键点:因为 $T$ 在不断变小,同样的坏结果,在前期($T$ 大)容易被原谅(接受),在后期($T$ 小)会被严厉拒绝。

# ==========================================

# 3. 模拟退火主循环 (Simulated Annealing)

# ==========================================

print("开始模拟退火...")

sx = np.zeros(n_iter)

alpha_hist = np.zeros(n_iter)

# 初始点 (随机)

current_x = np.random.randn() * 10

sx[0] = current_x

proposal_std = 50 # 提议分布的标准差 (对应 MATLAB 中的 sd=100)

for i in range(1, n_iter):

# 1. 提议 (Proposal): 随机游走

# 并在边界内截断 (Truncated Normal)

while True:

candidate = current_x + np.random.randn() * proposal_std

if xmin <= candidate <= xmax:

break

# 2. 计算能量差

E_curr = target_func(current_x)

E_cand = target_func(candidate)

dE = E_cand - E_curr # 我们想最小化,所以能量越低越好

# 3. 计算接受率 (Metropolis Criterion)

# 当前温度

T_curr = T_schedule[i]

# 概率公式 alpha = exp(-dE / T)

# 如果 dE < 0 (变好了),指数为正,exp > 1,min 取 1 (必接受)

# 如果 dE > 0 (变差了),指数为负,概率 < 1

alpha = min(1, np.exp(-dE / T_curr))

alpha_hist[i] = alpha

# 4. 接受/拒绝

if np.random.rand() < alpha:

current_x = candidate

# else: current_x 保持不变

sx[i] = current_x

# 随机解结果 (取后20%的均值)

t_burn = int(0.8 * n_iter)

x_sol_stochastic = np.mean(sx[t_burn:])

y_sol_stochastic = target_func(x_sol_stochastic)

print(f"随机解 (SA): x = {x_sol_stochastic:.4f}, y = {y_sol_stochastic:.4f}")

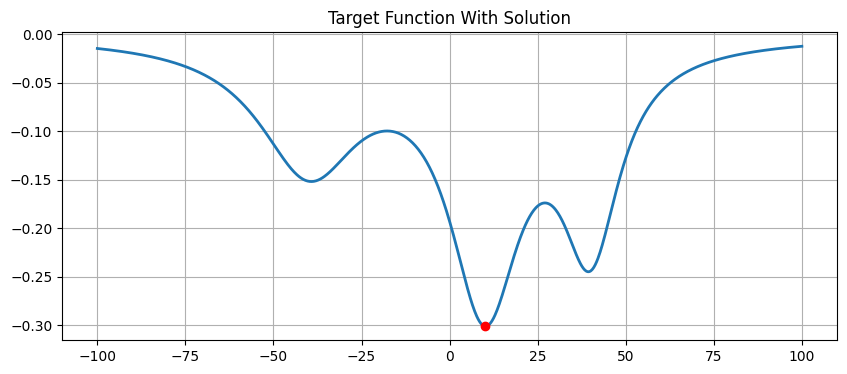

# Plot on the image

plt.figure(figsize=(10, 4))

plt.plot(x_vec, y_vec, linewidth=2)

plt.plot(x_sol_stochastic, y_sol_stochastic, 'ro')

plt.title('Target Function With Solution')

plt.grid(True)

plt.show()

开始模拟退火...

随机解 (SA): x = 10.0012, y = -0.3010

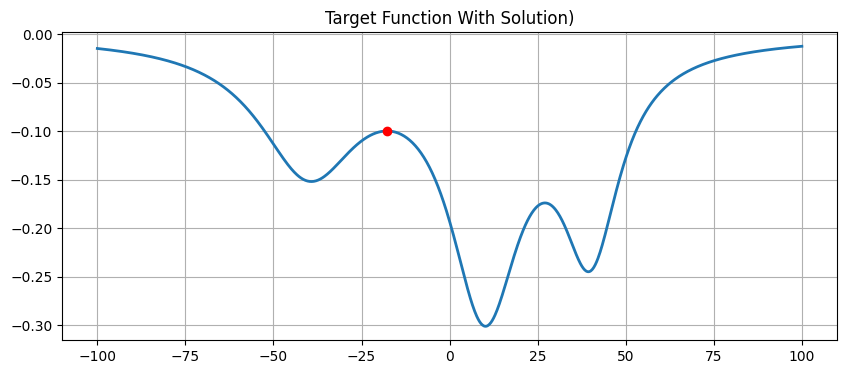

对比:确定性算法 (Newton’s Method)

我们还实现了一个简单的牛顿法用以对比。

- 原理:利用 二阶导数 信息,拟合抛物线找极值。收敛速度极快。

- 结局:我们在在代码中故意把起点设在 $x=-10$。

- 从图中可以看到,$x=-10$ 附近有一个局部最优峰(还不是最小值,而是最大值)。

- 牛顿法是个“近视眼”,它一眼看到身边有个峰,就兴冲冲地冲上去了,完全不知道远处还有个更深的坑。

- 结论:牛顿法找到了 局部最优,而模拟退火(因为前期的乱跳)成功跳过了这个坑,找到了 全局最优。

# ==========================================

# 4. 确定性解法对比 (Newton's Method)

# ==========================================

# 牛顿法: x_new = x - f'(x) / f''(x)

# 我们故意给它一个离全局最优有点距离,但在某个局部最优附近的起点

x_newton = -10.0

newton_path = [x_newton]

# 计算导数 (用于牛顿法) - 使用中心差分法近似

def get_derivatives(f, x, h=1e-5):

# 一阶导数 f'

df = (f(x + h) - f(x - h)) / (2 * h)

# 二阶导数 f''

ddf = (f(x + h) - 2*f(x) + f(x - h)) / (h**2)

return df, ddf

for _ in range(100):

df, ddf = get_derivatives(target_func, x_newton)

if abs(ddf) < 1e-6: break # 防止除零

step = df / ddf

x_newton = x_newton - step

newton_path.append(x_newton)

if abs(step) < 1e-6: break # 收敛

y_sol_deterministic = target_func(x_newton)

print(f"确定性解 (Newton): x = {x_newton:.4f}, y = {y_sol_deterministic:.4f}")

# Plot on the image

plt.figure(figsize=(10, 4))

plt.plot(x_vec, y_vec, linewidth=2)

plt.plot(x_newton, y_sol_deterministic, 'ro')

plt.title('Target Function With Solution)')

plt.grid(True)

plt.show()

确定性解 (Newton): x = -17.7557, y = -0.0996

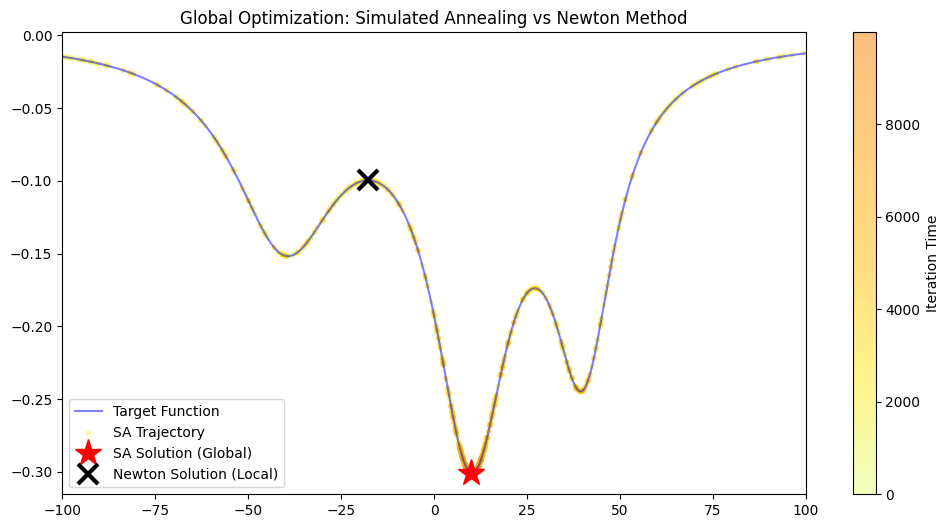

可视化对比

我们最后画出优化结果

# ==========================================

# 5. 最终结果可视化

# ==========================================

plt.figure(figsize=(12, 6))

plt.plot(x_vec, y_vec, label='Target Function', color='blue', alpha=0.5)

# 画出 SA 的采样点 (用颜色深浅表示时间)

plt.scatter(sx[::10], target_func(sx[::10]), c=np.arange(0, n_iter, 10),

cmap='Wistia', alpha=0.5, s=10, label='SA Trajectory')

# 标记最终解

plt.plot(x_sol_stochastic, y_sol_stochastic, 'r*', markersize=20, label='SA Solution (Global)')

plt.plot(x_newton, y_sol_deterministic, 'kx', markersize=15, markeredgewidth=3, label='Newton Solution (Local)')

plt.colorbar(label='Iteration Time')

plt.legend()

plt.title('Global Optimization: Simulated Annealing vs Newton Method')

plt.xlim(xmin, xmax)

plt.show()

- 黄色/橙色的小点:是 SA 算法的足迹。你会发现颜色浅(早期)的点遍布全图,说明它在到处探索;颜色深(后期)的点都集中在最深的那个坑里。

- 红星 (SA):准确落在了全局最低点。

- 黑叉 (Newton):遗憾地卡在了旁边的峰上。

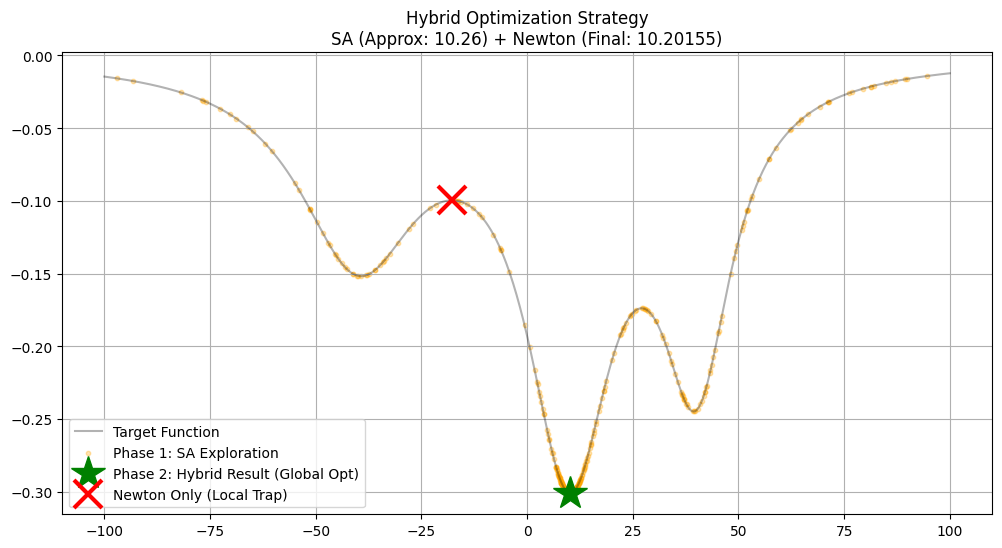

混合优化 (Hybrid Optimization)

确定性优化和随机优化如果只用其中一个,都会出问题:

- 只用模拟退火:你会发现它在最后阶段效率极低。为了让它从 0.01 的误差降到 0.000001,你需要把温度降得非常慢,可能要多跑几百万次迭代。这就像用大铁锤去绣花,太费劲。

- 只用确定性优化(例如,牛顿法):除非你运气极好,起点就在全局最优旁边,否则它大概率会掉进某个不知名的局部浅坑里出不来。这就像拿着显微镜找路,走不远。

因此,在实践中,我们可以把它们组合使用:

- 使用模拟退火 (Simulated Annealing)获得近似最优解

- 精度低 (Inaccurate):因为它是随机跳跃的,最后它只能停在洞口附近,很难直接进洞。它可能在离最优解 0.1 的地方晃荡,就是不进去。

- 抗干扰 (Robust):它能跳出局部最优陷阱。

- 使用确定性优化(例如,牛顿法)获得精确最优解

- 精度极高 (High Precision):利用二阶导数信息,它能以极快的速度(二次收敛)把误差从 0.1 杀到 $10^{-16}$。

- 脆弱 (Fragile):如果在错误的地点(局部最优)使用它,它会迅速冲进错误的坑里。但因为第一杆已经把它送到了正确的位置,所以现在它必定能滑进正确的洞。

import numpy as np

import matplotlib.pyplot as plt

# 绘图准备

x_vec = np.linspace(-100, 100, 1000)

y_vec = target_func(x_vec)

# ==========================================

# Phase 1: 模拟退火 (粗调 / Global Search)

# ==========================================

print("🚀 Phase 1: Simulated Annealing (Global Search)...")

# 1. 自动计算温度 (根据你的公式)

y_max, y_min = np.max(y_vec), np.min(y_vec)

delta_E_max = y_max - y_min

# 初始: 80% 概率接受最大跳跃; 结束: 5% 概率接受微小跳跃(1e-3)

T_in = -delta_E_max / np.log(0.8)

T_end = -1e-3 / np.log(0.05)

n_iter = 5000 # 迭代次数

# 几何冷却参数 tau

tau = -np.log(T_end / T_in) / (n_iter - 1)

# 初始化

current_x = np.random.uniform(-90, 90) # 随机起点

sx = np.zeros(n_iter)

proposal_std = 20 # 探索步长

# SA 主循环

for i in range(n_iter):

# 计算当前温度

T_curr = T_in * np.exp(-tau * i)

# 提议新点 (限制在范围内)

while True:

candidate = current_x + np.random.randn() * proposal_std

if -100 <= candidate <= 100: break

# 能量差

dE = target_func(candidate) - target_func(current_x)

# Metropolis 准则

if dE < 0 or np.random.rand() < np.exp(-dE / T_curr):

current_x = candidate

sx[i] = current_x

# SA 结果: 取最后 10% 样本的平均值 (平稳分布的期望)

t_burn = int(0.9 * n_iter)

x_sa_approx = np.mean(sx[t_burn:])

y_sa_approx = target_func(x_sa_approx)

print(f"✅ SA 完成。粗略最优解: x ≈ {x_sa_approx:.4f}")

# ==========================================

# Phase 2: 牛顿法 (精调 / Local Refinement)

# ==========================================

print("\n🎯 Phase 2: Hybrid Newton Method (Fine Tuning)...")

# --- 关键点: 将 SA 的结果作为 Newton 的起点 ---

x_hybrid = x_sa_approx

hybrid_path = [x_hybrid]

for _ in range(50): # 牛顿法收敛极快,50次足够

df, ddf = get_derivatives(target_func, x_hybrid)

if abs(ddf) < 1e-9: break # 防止除零

# 牛顿更新: x = x - f'/f''

step = df / ddf

x_hybrid = x_hybrid - step

hybrid_path.append(x_hybrid)

if abs(step) < 1e-10: # 极高精度停止准则

print(" -> 牛顿法已收敛 (Converged).")

break

y_hybrid = target_func(x_hybrid)

print(f"✅ 混合策略最终解: x = {x_hybrid:.8f} (精度极高)")

# ==========================================

# 对比实验: 如果直接用牛顿法 (Bad Start)

# ==========================================

print("\n⚠️ 对比: 直接使用牛顿法 (无 SA 辅助)...")

# 故意选一个离局部最优很近,但离全局最优很远的起点 (比如 -10)

x_bad_newton = -10.0

for _ in range(50):

df, ddf = get_derivatives(target_func, x_bad_newton)

if abs(ddf) < 1e-9: break

x_bad_newton = x_bad_newton - df / ddf

print(f"❌ 失败。陷入局部最优: x = {x_bad_newton:.4f}")

# ==========================================

# 可视化结果

# ==========================================

plt.figure(figsize=(12, 6))

plt.plot(x_vec, y_vec, 'k-', alpha=0.3, label='Target Function')

# 1. 画出 SA 的探索轨迹 (散点)

plt.scatter(sx[::10], target_func(sx[::10]), c='orange', s=10, alpha=0.3, label='Phase 1: SA Exploration')

# 2. 画出 混合策略的结果 (绿星)

plt.plot(x_hybrid, y_hybrid, 'g*', markersize=25, label='Phase 2: Hybrid Result (Global Opt)')

# 3. 画出 失败的牛顿法结果 (红叉)

plt.plot(x_bad_newton, target_func(x_bad_newton), 'rx', markersize=20, markeredgewidth=3, label='Newton Only (Local Trap)')

plt.title(f"Hybrid Optimization Strategy\nSA (Approx: {x_sa_approx:.2f}) + Newton (Final: {x_hybrid:.5f})")

plt.legend()

plt.grid(True)

plt.show()

🚀 Phase 1: Simulated Annealing (Global Search)...

✅ SA 完成。粗略最优解: x ≈ 10.2579

🎯 Phase 2: Hybrid Newton Method (Fine Tuning)...

-> 牛顿法已收敛 (Converged).

✅ 混合策略最终解: x = 10.20155372 (精度极高)

⚠️ 对比: 直接使用牛顿法 (无 SA 辅助)...

❌ 失败。陷入局部最优: x = -17.7557

Scan to Share

微信扫一扫分享